来源:孙炜财税课堂

这两天在一旅游地产项目上做咨询时,客户咨询劳务派遣的事情。

旅游地产项目和季节有密切的关系,春、夏、秋季属于旅游旺季项目上游人如织,而冬季属于旅游淡季人烟稀少。所以企业用人就有明显的季节性,部分岗位只能通过劳务派遣服务解决问题。

劳务派遣服务,是指劳务派遣公司为了满足用工单位对于各类灵活用工的需求,将员工派遣至用工单位,接受用工单位管理并为其工作的服务。

劳务派遣单位即用人单位。接受以劳务派遣形式用工的单位即用工单位。

一、企业所得税政策

国家税务总局在2015年通过国家税务总局公告2015年第34号《关于企业工资薪金和职工福利费等支出税前扣除问题的公告》对企业所得税进行了明确。文件第三条“企业接受外部劳务派遣用工支出税前扣除问题”规定:

(1)企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

(2)直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

两种模式对比,如果人数众多时,用工单位则应考虑企业工资薪金总额的基数。

二、营业税政策

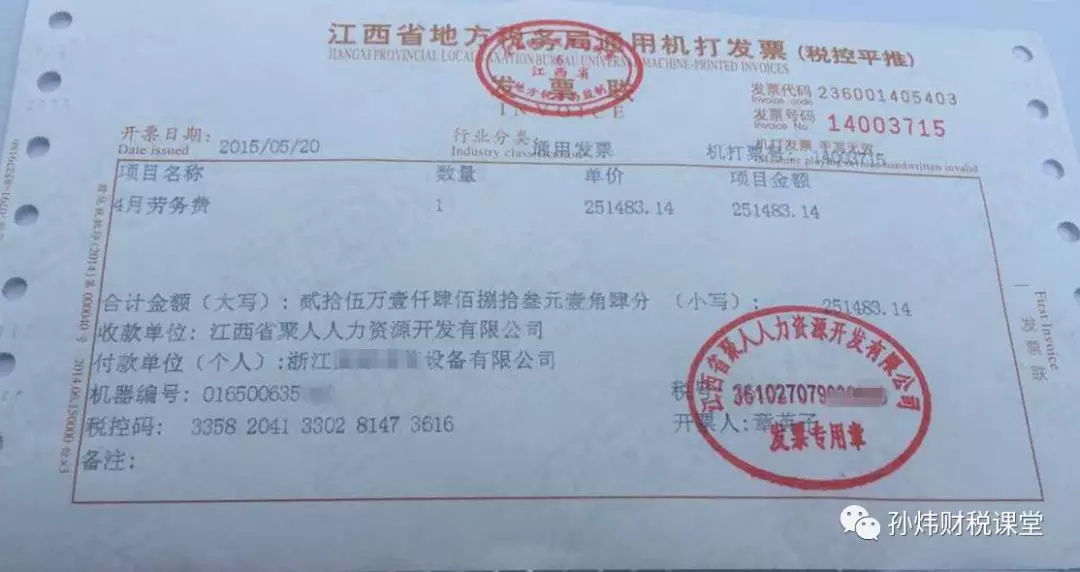

对于流转税问题在营业税时代,根据《财政部、国家税务总局关于营业税若干政策问题的通知》(财税[2003]16号)第三条“关于营业额问题”第(十二)款规定,劳务公司接受用工单位的委托,为其安排劳动力,凡用工单位将其应支付给劳动力的工资和为劳动力上交的社会保险(包括养老保险金、医疗保险、失业保险、工伤保险等,下同)以及住房公积金统一交给劳务公司代为发放或办理的,以劳务公司从用工单位收取的全部价款减去代收转付给劳动力的工资和为劳动力办理社会保险及住房公积金后的余额为营业额。

有的劳务派遣企业怕税务找麻烦,所以开具营业税发票时,会在备注栏注明“代收转付工资、社保、住房公积金”的金额。

1.营业税发票票样

三、增值税政策

营改增后,按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)文件相关规定处理。

2016年,财政部、国家税务总局通过财税[2016]47号文件进一步明确有关劳务派遣服务政策,具体如下:

1.一般纳税人

(1)可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照一般计税方法计算缴纳增值税;

(2)也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额(以下称为服务费)为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

2.小规模纳税人

(1)可以按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)的有关规定,以取得的全部价款和价外费用为销售额,按照简易计税方法依3%的征收率计算缴纳增值税;

(2)也可以选择差额纳税,以取得的全部价款和价外费用,扣除代用工单位支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金后的余额为销售额,按照简易计税方法依5%的征收率计算缴纳增值税。

【案例】假定劳务派遣公司收取全部含税价款100万元,支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金合计为95万元,计算公式和纳税额整理表格如下:

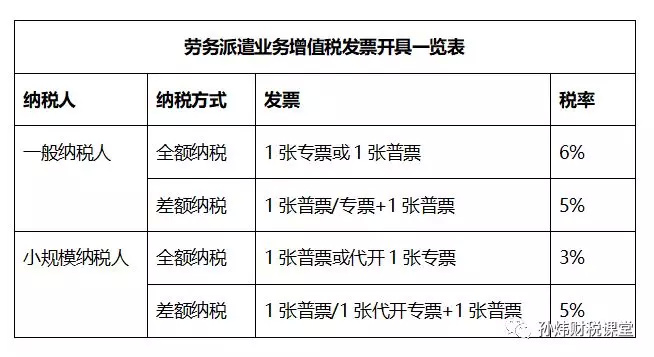

四、增值税发票开具

根据财税[2016]47号文件,可以知道,劳务派遣增值税发票开具可以总结如下表2:

其中,当劳务派遣企业选择差额征税时:

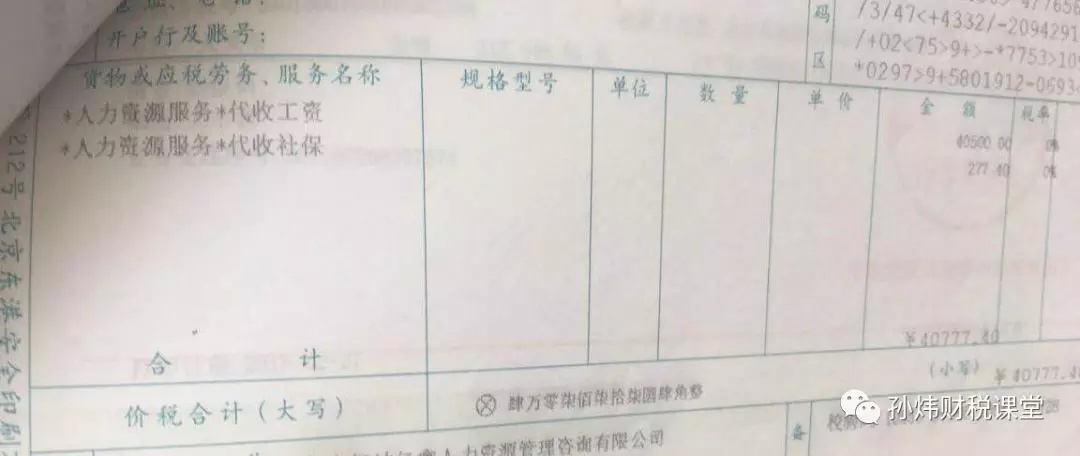

(1)向用工单位收取用于代收转付给劳务派遣员工工资、福利和为其办理社会保险及住房公积金的费用,不得开具增值税专用发票,可以开具“零税率”的增值税普通发票,发票票样如下:

2.代收转付费用发票图样

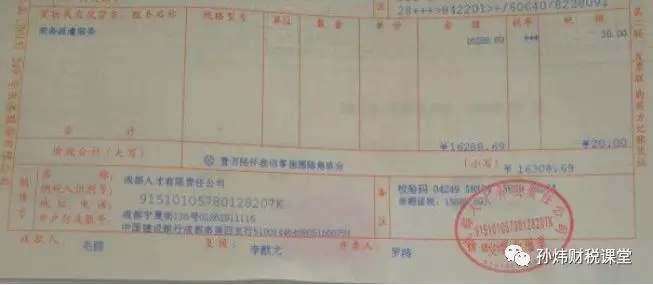

(2)服务费部分,可以根据《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》(国家税务总局公告2016年第23号)第四条第(二)款规定,按照现行政策规定适用差额征税办法缴纳增值税,且不得全额开具增值税发票的(财政部、税务总局另有规定的除外),纳税人自行开具或者税务机关代开增值税发票时,通过新系统中差额征税开票功能,录入含税销售额(全部价款和价外费用)和扣除额(支付给劳务派遣员工的工资、福利和为其办理社会保险及住房公积金),系统自动计算税额和不含税金额,备注栏自动打印“差额征税”字样.

此时票面税率、金额、税额没有正常的勾稽关系,所以税率栏显示的是「***」,税额栏显示的金额=(票面价税合计数-备注栏差额扣除额)÷(1+5%)×5%。发票票样如下:

3.服务费发票图样

五、法律风险提示

除了税务问题,用工单位还需要注意法律风险。劳务派遣业务主要涉及两份合同,一份是用人单位与劳动者之间的《劳动合同》,另一份是用工单位与用人单位之间的《劳务派遣协议》。用工单位在接受派遣人员时,需要认真研究合同条款,以规避潜在的人员工伤风险。

此外,根据《劳务派遣暂行规定》(人力资源和社会保障部令2014年第22号)规定:用工单位只能在临时性、辅助性或者替代性的工作岗位上使用被派遣劳动者。用工单位应当严格控制劳务派遣用工数量,使用的被派遣劳动者数量不得超过其用工总量的10%。

前款规定的临时性工作岗位是指存续时间不超过6个月的岗位;辅助性工作岗位是指为主营业务岗位提供服务的非主营业务岗位;替代性工作岗位是指用工单位的劳动者因脱产学习、休假等原因无法工作的一定期间内,可以由其他劳动者替代工作的岗位。

此外,用工单位应当按照劳动合同法第六十二条规定,向被派遣劳动者提供与工作岗位相关的福利待遇,不得歧视被派遣劳动者。

总之,劳务派遣是把双刃剑,合同签订主体和条款约定是关键。